Przyszłość motoryzacji: bankructwa, hybrydy, sukces azjatyckich producentów

Wysokie ceny ropy naftowej spowodują wzrost zainteresowania oszczędnymi samochodami. Oczekuje się sprzedaż nawet pół miliona samochodów z napędem hybrydowym. Nadmiar produkcji przemysłu samochodowego i złe wyniki finansowe spowodują upadek kilku firm w tej branży. Takie i inne wnioski wynikają z corocznego raportu spółki KPMG LLP (US) Momentum: 2007 KPMG Global Auto Executive Survey. Wynik badań opracowano na podstawie wywiadów z 150 topowymi menedżerami spółek zajmujących się produkcją samochodów czy komponentów do ich produkcji. Badania przeprowadzono od października do listopada 2006.

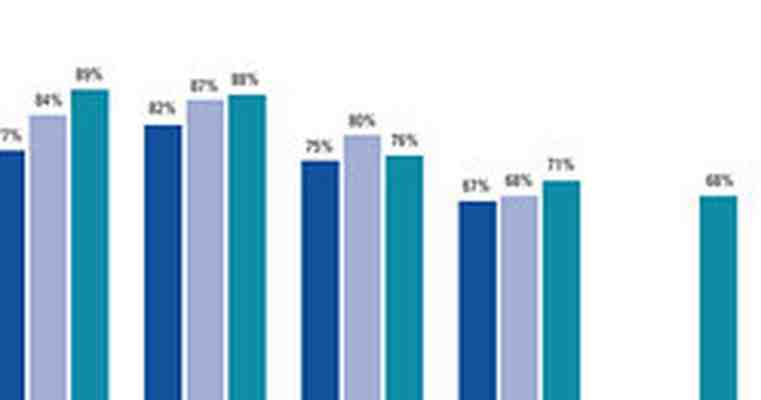

Samochody sportowo-użytkowe (tzw. SUV-y czy „terenówki”) będą pierwszymi ofiarami wysokich cen ropy naftowej, które zwiększają cenę paliw w poszczególnych państwach. Taki wniosek potwierdziło 8 na 10 menadżerów, biorących udział w badaniach. Wysokie ceny ropy znacząco wpłynęły na przyzwyczajenia konsumentów, którzy podczas kupna samochodu zwracają teraz większą uwagę na oszczędność i przyjazny stosunek do środowiska naturalnego.

Największy spadek sprzedaży SUV-ów oczekiwany jest w Ameryce Północnej. Tylko 3 % menedżerów zapowiada tu wzrost sprzedaży w tym segmencie. Bardziej optymistyczną przyszłość segment SUV-ów będzie miał w Azji, aż 52 % ekspertów zapowiedziało wzrost sprzedaży w tej części świata. W Europie na samochody tego segmentu stawia 39 % menadżerów uczestniczących w badaniach, jest to spadek o 11 % w stosunku do roku 2005.

Oszczędność ponad wszystko

Prawie 89 % ankietowanych uważa, że aspekt ekonomiczny eksploatacji samochodu już za niedługo będzie głównym kryteriem wyboru nowego samochodu. Dla klientów oszczędność samochodu będzie dużo ważniejsza niż dotychczasowe kryteria – jakość, bezpieczeństwo, dostępność czy stylistyka nadwozia.

Przyszłość napędów hybrydowych

Badania KPMG LLP (US) pytają również o segment, który zastąpi stagnującą klasę SUV-ów, ponieważ dla większości producentów właśnie SUV-y były głównym źródłem zysku. Najprawdopodobniej klienci zwrócą swoją uwagę na samochody hybrydowe i samochody niższych klas. Właśnie w tych dwóch segmentach oczekuje się w następujących pięciu latach największy wzrost sprzedaży.

Zwłaszcza z samochodami z napędem hybrydowym, których w roku 2006 sprzedano na całym świecie 200 tysięcy, ankietowani wiążą duże nadzieje. Aż 34 % menedżerów biorących udział w badaniach uważa, że w roku 2007 nabywców znajdzie 300 tys. samochodów z napędem hybrydowym, a 37 % ekspertów widzi przyszłość hybryd jeszcze bardziej optymistycznie – ich zdaniem sprzedaż osiągnie nawet pół miliona egzemplarzy.

Wygląd i stylistyka

W rankingu kryteriów, według których kupujący wybierają nowy samochód, wiele się zmieniło. Chociaż jakość nadal uważana jest za ważny aspekt, na pierwsze miejsce ankietowani umieścili kryterium niskiego zużycia paliwa i efektywności. Wyraźny wzrost popularności odnotowało kryterium wyglądu i stylistyki samochodów.

Upadki firm motoryzacyjnych

Topowi menadżerzy przemysłu samochodowego oczekują także duże zmiany na rynku. Wysokie koszty produkcji, złe wyniki finansowe i nadprodukcja spowodują upadki niektórych firm branży motoryzacyjnej. Kolejną wielką zmianą będą fuzje i większa współpraca firm produkujących komponenty dla przemysłu samochodowego. Stworzenie aliansów przynajmniej częściowo umożliwi im obniżyć wysokie koszty produkcji. Taką opinię przedstawiło 80 % ankietowanych z azjatyckich firm, podczas gdy w Ameryce Północnej taki wniosek potwierdza prawie 60 % ekspertów biorących udział w badaniach.

Niekonkurencyjność będzie według 47 % ankietowanych przyczyną upadków firm, przy czym taką opinię wyraziło 70 % ankietowanych menadżerów z Europy. Ankietowani z Ameryki Północnej uważają, że do bankructwa niektórych firm przyczynią się także wzrastające wydatki na ubezpieczenie zdrowotne i udogodnienia dla pracowników. 90 % ankietowanych uważa, że ilość bankrutujących firm w najbliższych latach wzrośnie bądź pozostanie taka sama, 10 % uważa, że ilość bankructw zmaleje.

W rankingu oszczędności produkcyjnych na pierwszym miejscu znalazły się innowacje w sposobie produkcji (66 %), za nimi uplasowały się zmiany w zakresie wykorzystania materiałów i surowców (61 %) oraz możliwość outsourcingu/offshoringu do Chin i Europy Środkowo-wschodniej (61 %).

Wzrost znaczenia azjatyckich producentów

Podobnie jak w zeszłym roku ankietowani zgadzają się, że udział azjatyckich firm w rynku ogólnoświatowym będzie dalej rósł (w przypadku chińskich marek tak uważa 79 % ankietowanych, 55 % w wypadku producentów indyjskich, japońskich i południowokoreańskich). Problemy dotkną przede wszystkim tradycyjnych amerykańskich marek, u których wzrost udziału w rynku oczekuje zaledwie 10 % ankietowanych. Europejscy producenci powinni utrzymać się na dotychczasowym poziomie.

Menadżerzy biorący udział w badaniach KPMG zgadzają się, że fenomenem branży motoryzacyjnej są Chiny. Oczekuje się nie tylko dalszy wzrost chińskiej ekonomiki, ale także dynamiczny rozwój chińskich producentów samochodów. 85 % ankietowanych zapowiada wzrost sprzedaży w Chinach o ponad 10 %, 20 % biorących udział w badaniach uważa, że sprzedaż w Chinach wzrośnie nawet o 30 %.

Źródło: KPMG

Przyszłość sektora automotive okiem ekspertów

Podczas najbliższego spotkania International Automotive Business Meeting zgromadzeni eksperci omówią potencjalne scenariusze dla branży motoryzacyjnej w Europie Środkowej w perspektywie 2020-2035 oraz sposób przygotowania polskiego sektora motoryzacyjnego do tej rewolucji.

Od dłuższego czasu obserwowany jest bardzo silny trend związany z elektromobilością, który nie jest wynikiem przełomu technologicznego w dziedzinie napędu lub baterii, lecz raczej konsekwencją ogólnego nacisku na niskoemisyjny. Ale czy pojazdy elektryczne są naprawdę neutralne dla środowiska, biorąc pod uwagę proces produkcji i recyklingu głównego elementu, jakim są baterie? Warto również zadać pytanie, z jakich źródeł produkowana jest dzisiaj energia, z której będziemy musieli wytwarzać akumulatory i ładować pojazdy elektryczne. Należy również wspomnieć o bardzo ważnym aspekcie, tj cenie pojazdu elektrycznego. Pojazdy elektryczne dostępne na rynku są prawie dwa razy droższe niż podobne pojazdy napędzane tradycyjnym silnikiem. Czy w tych warunkach będziemy generować popyt na pojazdy elektryczne na taką skalę, żeby zakończyć produkcję pojazdów spalinowych?

- „Myślę, że bardzo istotna może być data, prawdopodobnego zakazu sprzedaży nowych samochodów spalinowych w Europie w 2035 roku. Wprowadzenie takiego zakazu będzie oznaczało koniec pewnej epoki przemysłowej. Na pewno regulacje wprowadzające nowe zaostrzające normy emisji CO2 z samochodów będą wymuszały zmiany technologiczne. Transport musi stać się bez-emisyjny do roku 2050. To jest dla nas wszystkich założenie absolutnie rewolucyjne” – mówi Marcin Korolec, Prezes FPPE (Fundacja Promocji Pojazdów Elektrycznych).

Łukasz Górecki, Menadżer Klastra Silesia Automotive and Advanced Manufacturing (SA&AM) jest zdania, że zmiany te będą następowały stopniowo:

- „Wydaje się, że proces przejścia na pojazdy całkowicie bez-emisyjne będzie jednak postępował przez dłuższy czas, a w najbliższej przyszłości dominować będą pojazdy niskoemisyjne np. pojazdy hybrydowe w różnych konfiguracjach łączące napędy elektryczne i dotychczasowe silniki spalinowe” - mówi Górecki.

Jak polski przemysł motoryzacyjny przygotowuje się do tej rewolucji?

Polski sektor motoryzacyjny jest na stałe zaangażowany w łańcuch wartości europejskiego lub nawet globalnego sektora motoryzacyjnego, a jego sytuacja jest ściśle związana z sytuacją gospodarczą w Europie. Czynniki takie jak: koszty energii, koszty transportu (w tym wpływ regulacji prawnych na transport w Europie oraz infrastruktura drogowa i kolejowa), koszty pracy (w tym rosnący brak dostępu do wykwalifikowanych pracowników) i czas dostawy just-in-sequence odgrywają kluczową rolę w podejmowaniu decyzji o lokalizacji kolejnych projektów na poziomie OEM czy Tier 1. W ostatnich latach europejscy i azjatyccy producenci OEM zdecydowali o otwarciu fabryk w Europie Środkowej, w szczególności w Czechach, na Słowacji i na Węgrzech oraz w mniejszym stopniu w Polsce. Z kolei Polska była często preferowanym krajem dla firm poziomu Tier 1, które z południowego obszaru Polski obsługują OEM na całą Europę.

- „Wraz z postępującą automatyzacją i digitalizacją systemów produkcji, co wiąże się z reorganizacją struktury zatrudnienia w zakładach produkcyjnych, z wolna niskie koszty pracy przestaną być przewagą konkurencyjną. Owszem dostęp do wykwalifikowanych pracowników jest ciągle istotną kartą przetargową dla Europy Środkowej, jednak pracownicy ci muszą zostać wyposażeni w inne kompetencje. Będziemy świadkami konsolidacji aktywności Tier 1, specjalizacji oraz budowania regionalnych hub’ów kompetencji. W tym przypadku istotną rolę mogą odgrywać klastry i sieci współpracy, które promują współpracę między dostawcami Tier 1 i OEM a lokalnymi dostawcami, uczelniami, jednostkami naukowymi i start-upami. Dużo zależeć będzie nie tylko od centralnej polityki koncernów, ale również od osób na stanowiskach kierowniczych w poszczególnych zakładach w Europie Centralnej” - mówi Luk Palmen, Manager ds. Innowacji i Kooperacji Klastra Silesia Automotive and Advanced Manufacturing (SA&AM).

Czy korporacje przystaną na nowe formy współpracy i budowania ekosystemów opartych na tworzeniu synergii w kompetencjach? Tradycyjne działania mające na celu zakotwiczenie międzynarodowych firm w danym regionie, takie jak ulgi podatkowe i dostęp do nisko-kosztowych lokalnych sieci dostaw, nie są już skuteczne w sytuacjach, w których w krótkich odstępach czasu konieczne jest nabywanie nowych kompetencji, dokonywanie krytycznych inwestycji w nowe technologie i wdrażanie projektów o wysokim poziomie kompleksowości.

- „Musimy zatem zadbać o to, by dostawcy na poszczególnych etapach łańcucha wartości mieli dostęp do wykwalifikowanych pracowników (współpraca ze szkołami i centrami edukacji oraz z parkami technologicznymi i start-upami), do wiedzy o wprowadzaniu nowych procesów produkcyjnych (współpraca z dostawcami technologii produkcji, z jednostkami naukowymi i z organizacjami szkoleniowymi) oraz do wiedzy pozwalającej sprawnie rozwiązać problemy, z którymi mogą się spotkać podczas wdrażania swoich projektów” – dodaje Luk Palmen.

W kontekście Polski system wsparcia z Funduszu Niskoemisyjnego Transportu z pewnością może odgrywać kluczową rolę. Fundusz w swoim założeniu ma przyczynić się do wzrostu sprzedaży pojazdów elektrycznych. Zbliżone rozwiązania obowiązują również w innych krajach Europy Środkowo-Wschodniej.

- „Co istotne, elektromobilność stanowi wielką szansę dla krajowego przemysłu motoryzacyjnego. Już dzisiaj Polska jest europejskim liderem w zakresie produkcji i dostaw autobusów elektrycznych. W naszym kraju powstają lub będą powstawać pojazdy zero-emisyjne takich podmiotów jak Solaris, Volvo czy MAN. Przykładowo, Solaris w 2019 r. zdobył najwięcej zamówień na autobusy elektryczne w Europie. Ponadto, Polska staje się regionalnym centrum produkcyjnym ogniw litowo-jonowych i podzespołów wykorzystywanych w akumulatorach do pojazdów elektrycznych. W naszym kraju inwestuje np. LG Chem, który zbudował zakład wytwarzający ogniwa w Kobierzycach i ma w planach uruchomienie kolejnej fabryki w regionie Łodzi. Projekty w tym segmencie realizują ponadto m.in. Umicore, Northvolt czy Guotai Huarong. Jednocześnie, w naszym kraju produkowane są samochody elektryczne, takie jak powstające we Wrześni Volkswagen e-Crafter oraz MAN eTGE” - komentuje Maciej Mazur, CEO PSPA (Polskiego Stowarzyszenia Paliw Alternatywnych).

- „Ze względu na spadek wzrostu rynku niemieckiego, niepewności związane z Brexitem, zagrożenie wojnami handlowymi czy pogarszającą się kondycję krajowego rynku pracy, pojawiają się zagrożenia dla sektora w Polsce, ale jestem optymistą co do przyszłości, gdyż polski przemysł motoryzacyjny jest konkurencyjny, odporny na kryzysy i szczególnie w czasie schłodzenia koniunktury czy wręcz kryzysu, oferuje doskonałą relacje jakości do kosztów” – podsumowuje Paweł Wideł, Wiceprezes Konfederacji Lewiatan, Prezes Zarządu Związku Pracodawców Motoryzacji i Artykułów Przemysłowych.

SZCZEGÓŁOWY PROGRAM

REJESTRACJA ONLINE

Więcej o Konferencji na Staleo.pl

Źródło: INFINITY Agencja PR & MarComm

Przyszłość branży automotive na IABM 2022

- Nasza branża jest w przełomowym momencie. Wchodzimy w erę nowych mobilności, przyjaznych środowisku napędów ekologicznych. Z drugiej strony chyba nigdy w historii nie mieliśmy tylu poważnych problemów. Mimo to, chcemy skupiać się na tym, żeby iść do przodu, bo nie ma innego wyjścia, nie ma odwrotu od walki o to, żeby klimat był lepszy, od przejścia na napędy niskoemisyjne. Już dziś warto powiedzieć, że z miesiąca na miesiąc w Polsce spada ilość nowych rejestracji samochodów z silnikiem diesla i jest ona na poziomie 10%. To pokazuje, jak bardzo klienci chcą kupować nowe samochody z innymi napędami - podkreślał Faryś.

Leave a Comment